No dia 22.12.17 o Presidente Donald Trump promulgou a Lei “Tax Cuts and Jobs Act” chamada também de “GOP Tax Reform” (Grand Old Party com destaque para uma importante vitória do Partido Republicano) que reforma o Código Tributário Norte-Americano de 1986 sendo que uma revisão tão substancial não ocorria nos últimos 31 anos.

O grande apelo de redução tributária é a criação de empregos por empresas americanas, ao invés de investirem em outras regiões que oferecem um “low wage site”.

Por intermédio do lobby realizado principalmente pela indústria química local a partir de 1º de janeiro de 2018 a alíquota do imposto de renda federal pago pelas pessoas jurídicas estabelecidas nos Estados Unidos foi reduzido de 35% para 21% sobre o lucro tributável (pós dedutibilidades).

No que se refere às alíquotas do imposto de renda pessoa física que em 2017 eram 10%, 15%, 25%, 28%, 33%, 35% e 39,60% sobre o rendimento tributável, agora foram reduzidas para 10%, 12%, 22%, 24%, 32%, 35% e 37% respectivamente.

Além do mais, a Receita Federal (IRS) renunciou à tributação base universal pelo que as multinacionais estadounidenses passam a submeter à tributação federal de 21% apenas o lucro decorrente da sua operação doméstica, isto é, passando a excluir da base de cálculo o lucro das suas controladas ou coligadas estrangeiras que serão tributadas pelo IRPJ somente do país onde estão estabelecidas.

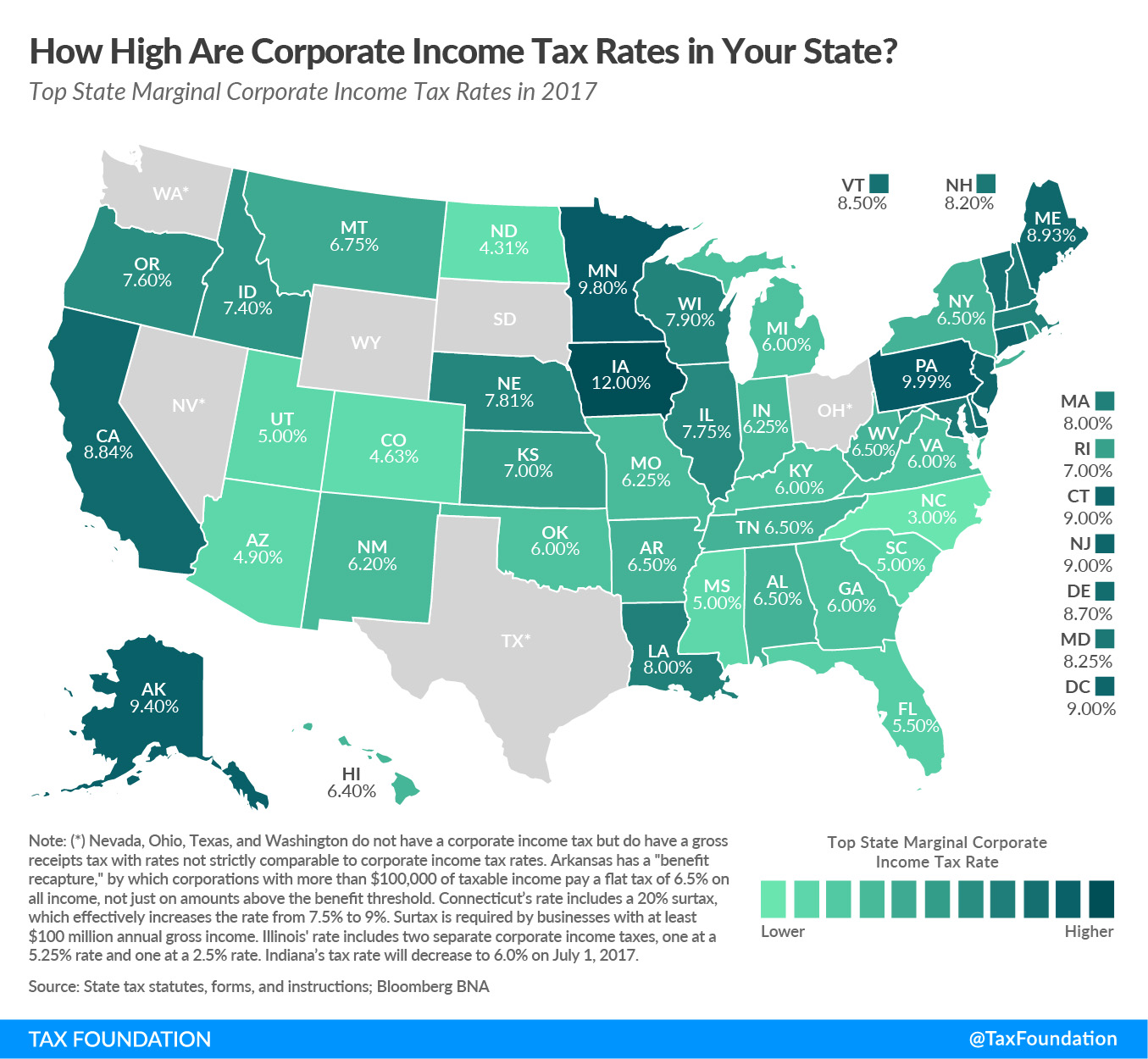

Por outro lado, essa reforma a nível federal não alterou, no momento, a tributação do IRPJ estadual que permanece sendo cobrado à parte conforme o mapa indicativo abaixo:

Realizando um comparativo entre as economias do Grupo G8, o IRPJ incidente sobre as empresas que operam nesses países é o seguinte:

| País | IRPJ % (Federal) |

| Estados Unidos | 21% (+Estado) |

| Canada | 3%(+Província) |

| França | 28% (sobre EUR 500,000.00 com o lucro tributável remanescente sendo tributado por 33,33%) |

| Alemanha | 15% (+Estado+Municipio+Adicionais podendo chegar a 33%) |

| Itália | 27,9% |

| Japão | 23,2% (com variações segundo o capital social integralizado) |

| Russia | 20% |

O México aumentou sua carga tributária sobre a renda das pessoas jurídicas a partir de 1º.01.14 de 17,5% para 30%. E na China em 2018 a alíquota do IRPJ sem mantém em 25% fora das FEZ (Free Economic Zones) e dentro das FEZ’s é de 15% e as pequenas empresas estão sendo tributadas em 20%.

Já em relação ao Imposto de Renda Fonte sobre dividendos, royalties e juros de titularidade de estrangeiros, a empresa norte-americana deverá submeter o respectivo valor ao withholding tax de 30% quando da sua remissiblidade ao exterior, ou então, em havendo um Acordo para Evitar a Dupla Tributação, prevalecerá a alíquota ali avençada, em sendo menor.

Para saber mais a respeito e podermos construir o cenário adequado ao seu planejamento estratégico internacional, entre em contato com Fischer Advocacia para trabalharmos juntos na consecução das suas metas.